借金200万円の一本化を成功させる際におすすめのおまとめローンを6社紹介します。

今回は200万円以上のおまとめローンが借りられる57社を3つの基本項目で比較し、厳選してみました。

- おまとめローン200万の借入を成功させたい!

- おまとめローンのおすすめはどこ?

というあなたの参考になれば幸いです。

ちなみに、当サイトでは57社を調査した結果、「中央リテール」が最もおすすめでした。気になる方はまずはclickしてチェックしてみてください。

目次

- 1 【一本化成功へ】借金200万に利用できるおまとめローン57社を徹底比較!

- 2 借金200万の一本化成功におすすめのおまとめローン6選!

- 3 迷ったら「中央リテール」がおすすめ!その3つの理由とは?

- 4 200万円の融資が絶対通るおまとめローンなんてあるの?

- 5 おまとめローンの特徴をわかりやすく解説!

- 6 おまとめローン200万の借入を成功に近づける申込者の属性条件を解説!

- 7 おまとめローンで借金200万の一本化に成功できない3つの原因!

- 8 おまとめローンで借金200万の一本化成功を目指す際の4つの注意点!

- 9 おまとめローンで借金200万の一本化を成功させる為の3つの対処法!

- 10 おまとめローンで借金200万の一本化を成功させたい人によくあるQ&A

- 11 まとめ

【一本化成功へ】借金200万に利用できるおまとめローン57社を徹底比較!

←スクロールできます→

| 公式リンク↓ | 金利(実質年率) | 融資額 | 返済期間 |

| 1.中央リテール | 10.95~13.00% | 500万円迄 | 最長10年 |

| 2.ユーファイナンス | 7.30~15.00% | 100万~700万円 | 最長10年 |

| 3.デイリーキャッシングおまとめローン | 8.5~14.5% | 50万~600万円 | 最長10年 |

| 4.首都圏キャッシングサービス | 7.30~15.00% | 50万~800万円 | 最長30年 |

| 5.いつものおまとめローン | 4.8~18.0% | 1万~500万円 | 最長5年 |

| 6.フクホーのおまとめローン | 7.3~20.0% | 5万~200万円 | 最長10年 |

| 7.東京スター銀行おまとめローン | 9.8~14.6% | 30万~1,000万円 | 10年 |

| 8.横浜銀行カードローン | 1.5~14.6% | 10万~1,000万円 | 1年更新 |

| 9.三井住友カードのカードローン | 1.5~15.0% | 900万円迄 | 最長15年1ヵ月 |

| 10.三菱UFJ銀行バンクイック | 1.8~14.6% | 10万~500万円 | 要確認 |

| 11.SMBCモビットおまとめローン | 3.00~18.00% | 500万円迄 | 最長13年4ヵ月 |

| 12.レイクdeおまとめ | 6.0~17.5% | 10万~500万円 | 最長10年 |

| 13.イオン銀行カードローン | 3.8~13.8% | 10万~800万円 | 要確認 |

| 14.西日本シティ銀行おまとめローン | 4.5~15.0% | 10万~500万円 | 最長15年 |

| 15.みちのく銀行あわせ~る | 4.5~14.5% | 10万~500万円 | 最長10年 |

| 16.アイフルおまとめMAX | 3.0~17.5% | 1万~800万円 | 最長10年 |

| 17.JCB CARD LOAN FAITH | 4.40~12.50% | 500万円迄 | 要確認 |

| 18.ORIX MONEYおまとめローン | 3.0~17.8% | 50万~800万円 | 最長8年 |

| 19.オリックス・クレジットVIPフリーローン | 1.7~17.8% | 30万~800万円 | 1年更新 |

| 20.百十四銀行114おまとめローン | 4.8~14.5% | 1万~500万円 | 最長15年 |

| 21.多摩信用金庫おまとめローンリンク | 7.0~11.0% | 500万円迄 | 最長10年 |

| 22.千葉銀行ちばぎんフリーローン | 1.7~14.8% | 10万~800万円 | 最長15年 |

| 23.みずほ銀行カードローン | 2.0~14.0% | 10万~800万円 | 1年更新 |

| 24.りそな銀行フリーローン | 6.0~14.0% | 10万~500万円 | 最長10年 |

| 25.ソニー銀行カードローン | 2.5~13.8% | 10万~800万円 | 1年更新 |

| 26.栃木銀行とちぎんおまとめローンスッキリ | 6.8~14.6% | 10万~500万円 | 最長10年 |

| 27.福岡銀行おまとめ・フリーローン(ナイスカバー) | 5.9~12.9% | 10万~500万円 | 最長15年 |

| 28.鹿児島銀行かぎんローンF | 4.8~15.0% | 10万~1,000万円 | 最長10年 |

| 29.第四北越銀行おまとめローン | 6.8~14.5% | 500万円迄 | 最長10年 |

| 30.中国銀行おまとめフリーローン | 3.2~14.5% | 10万~500万円 | 最長15年 |

| 31.宮崎銀行おまとめ1 | 4.0~14.5% | 500万円迄 | 最長15年 |

| 32.紀陽銀行おまとめローンプラス | 6.5~14.0% | 10万~500万円 | 最長10年 |

| 33.三十三銀行おまとめローン | 9.8~14.8% | 10万~500万円 | 最長10年 |

| 34.愛媛銀行ひめぎんおまとめローン | 5.8~14.5% | 10万~500万円 | 最長10年 |

| 35.日専連ベネフルおまとめローン プレミオ | 5.7~14.7% | 500万円迄 | 最長10年 |

| 36.ライフカードのサポートローン | 12.0~16.5% | 500万円迄 | 最長7年 |

| 37.auじぶん銀行カードローン | 1.48~17.5% | 10万~800万円 | 1年更新 |

| 38.徳島大正銀行SaSaっとカードローン | 7.5~11.5% | 10万~500万円 | 1年更新 |

| 39.もみじ銀行カードローン | 4.5~14.5% | 10万~500万円 | 1年更新 |

| 40.但馬銀行カードローン | 1.9~14.5% | 10万~1,000万円 | 要確認 |

| 41.第三銀行カードローン | 6.8~14.5% | 10万~500万円 | 3年更新 |

| 42.愛知銀行カードローン「愛」 | 1.6~13.9% | 10万~1,000万円 | 1年更新 |

| 43.PayPay銀行カードローン | 1.59~18.0% | 1,000万円迄 | 3年更新 |

| 44.十六銀行カードローン | 1.6~14.6% | 1万~800万円 | 3年更新 |

| 45.大光銀行カードローンLUXZO | 3.8~14.0% | 800万円迄 | 1年更新 |

| 46.福井銀行カードローン | 2.8~14.6% | 10万~1,000万円 | 1年更新 |

| 47.東邦銀行カードローンTOHOスマートネクスト | 4.8~14.6% | 500万円迄 | 3年更新 |

| 48.青森銀行カードローン<Aキャッシング> | 2.4~14.5% | 1,000万円迄 | 3年更新 |

| 49.秋田銀行カードローンスマートネクスト | 5.8~14.8% | 500万円迄 | 2年更新 |

| 50.りそなプレミアムカードローン | 1.99~13.5% | 10万~800万円 | 1年更新 |

| 51.アコム借換え専用ローン | 7.7~18.0% | 1万~300万円 | 最長13年7ヵ月 |

| 52.プロミスおまとめローン | 6.3~17.8% | 300万円迄 | 最長10年 |

| 53.ダイレクトワンお借り換えローン | 4.9~18.0% | 1万~300万円 | 最長10年 |

| 54.楽天銀行スーパーローン | 1.9~14.5% | 10万~800万円 | 1年更新 |

| 55.住信SBIネット銀行カードローン | 1.59~14.79% | 10万~1,200万円 | 1年更新 |

| 56.セブン銀行ローンサービス | 12.000~15.000% | 10万~300万円 | 1年更新 |

| 57.三井住友銀行カードローン | 1.5~14.5% | 10万~800万円 | 要確認 |

上表は、借金200万円の一本化が可能なおまとめローン57社を「金利」「融資額」「返済期間」の3つの基本項目で比較したものになります。

ちなみに、上表の会社・サービス名をクリックすると公式サイトに飛べるようになっています。

そして、次からは上表の比較結果を踏まえ、借金200万円の一本化を成功させる際におすすめのおまとめローンを6社厳選して紹介していきます。ぜひ参考にしてみて下さい。

借金200万の一本化成功におすすめのおまとめローン6選!

それでは、借金200万の一本化成功におすすめのおまとめローンを厳選して6社紹介していきます。どれも優良なおまとめローンとなっていますので、お好きな物を選んでぜひ一度審査にチャレンジしてみて下さい。

- 複数社への同時申込は避ける⇒審査が不利になる

- 申込時に虚偽の申告をしない⇒嘘があると即審査落ち

- 延滞なしの状態で申込む⇒延滞はマイナス評価になる

1.中央リテール

| 金利 (実質年率) | 10.95%~13.00% |

|---|---|

| 融資額 | 500万円まで |

| 審査時間 | 約2時間 |

| 返済期間 | 最長10年(120回) |

| 対象地域 | 宮城県・山形県・福島県・新潟県・群馬県・茨城県・栃木県・埼玉県・千葉県・東京都・神奈川県・静岡県・山梨県・愛知県・長野県・岐阜県・三重県・京都府・大阪府・兵庫県・奈良県 |

| 申込方法 | 公式サイトはこちら |

- おまとめローンは10年以上の運用実績

- 担当者全員が「貸金業務取扱主任者」の国家資格取得者

- スタッフ対応が丁寧で安心感があると評判

「中央リテール」は設立から約10年以上の実績を持ち、特におまとめローンに力を入れている中小消費者金融になります。

融資担当者は全員、「貸金業務取扱主任者」という国家資格を取得しています。なので、おまとめローンによる借金200万円の一本化を検討する際には安心して相談ができます。

また、スタッフ対応も丁寧であり、安心感を得られると評判です。そのため、お住まいの地域が対象地域内であれば、まずは中央リテールを検討することをおすすめします。

\上限金利の低さで選ぶならココ!/

2.ユーファイナンス

| 金利 (実質年率) | 7.30%~15.00% |

|---|---|

| 融資額 | 100万~700万円 |

| 審査時間 | HPに記載なし |

| 返済期間 | 最長10年(1~120回) |

| 対象地域 | 東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、静岡県、群馬県、山梨県 |

| 申込方法 | 公式サイトはこちら |

- インターネットから24時間申込受付中

- 他社借入6社でも審査に通ったとの口コミあり

- 保証人や担保は原則不要

「ユーファイナンス」は、主にビックローンのおまとめ(借り換え)に力を入れている中小消費者金融です。

専業主婦や年金受給者は審査に通りませんが、それ以外では「他社借入が6社あっても審査に通った」との口コミがあります。そのため、借入件数が多い方には特に相談する価値があると言えます。

また、ユーファイナンスではお客様のご要望やご希望に対しても、親切かつ丁寧な対応を心掛けています。このため、おまとめローンで借金200万円の一本化を成功させたい場合には、ぜひこちらも検討してみることをおすすめします。

\最短2分で申し込めます!/

3.デイリーキャッシングおまとめローン

| 金利 (実質年率) | 8.5%~14.5% ※おまとめローンの場合 |

|---|---|

| 融資額 | 50万~600万円 |

| 審査時間 | 最短30分 |

| 返済期間 | 最長10年(12~120回) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- 満20歳以上で定期収入のある方が対象

- スタッフの対応が親身との口コミあり

- 最短即日の融資も可能

「デイリーキャッシング」は、全国対応可能な中小消費者金融です。

最短即日融資が可能で、スピーディーな対応を希望する方には特におすすめです。

さらに、担保・保証人は原則不要という点も魅力的で、周囲に頼ることなく自分一人で借金200万円の一本化を成功させることができます。

\全国どこでも申込OKです!/

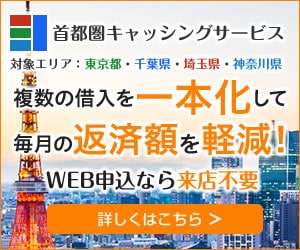

4.首都圏キャッシングサービス

| 金利 (実質年率) | 7.30%~15.00% |

|---|---|

| 融資額 | 50万~800万円 |

| 審査時間 | 最短即日 |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 対象地域 | 東京都・千葉県・埼玉県・神奈川県 |

| 申込方法 | 公式サイトはこちら |

- 満20歳~70歳まで申込可能

- WEB申込なら来店不要

- 勤務先への在籍確認は原則なし

「首都圏キャッシングサービス」は、返済期間を最長30年まで設定できる中小消費者金融です。そのため、月々の返済額を少なくしたい人には特におすすめです。

ただし、返済期間が長くなると、金利が下がっても実際には利息負担が増えてしまう点には注意が必要です。

また、在籍確認は原則的に行われないため、職場にバレずにおまとめローンを借りたい人にもおすすめです。

さらに、WEB申込であれば店舗に行かなくても借りられるため、忙しくてなかなか店舗に行けない人もぜひ候補に入れておきましょう。

\毎月の返済負担を減らしたい人はココ/

5.いつものおまとめローン

| 金利 (実質年率) | 4.8~18.0% |

|---|---|

| 融資額 | 1万円~500万円 |

| 審査時間 | 最短30分 |

| 返済期間 | 2ヶ月~5年(2~60回) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- 女性スタッフが対応してくれる

- 来店不要で借入できる

- 郵送物一切なし

「いつも」は、女性スタッフが全てのお客様対応をしてくれる中小消費者金融です。なので、女性の方でも安心して利用できます。

また、来店不要かつ郵送物も一切ないため、とても利便性が高いと言えます。

さらに、審査は最短30分で完了するため、比較的早い段階でおまとめローンで借金200万円を一本化できるかどうか分かりますよ。

\65歳まで契約可能!/

6.フクホーのおまとめローン

| 金利 (実質年率) | 7.30~20.00% |

|---|---|

| 融資額 | 5万~200万円 |

| 審査時間 | 30分程度 |

| 返済期間 | 最長10年(120回以内) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- 20歳以上の方が借入可能

- 全国13,000店のコンビニで即日契約書類の受け取りが可能

- 創業50年以上の安心と信頼の実績

「フクホー」は、50年以上の長い歴史と実績を持つ中小消費者金融です。

過去に債務整理をした経験がある人でも、現在の状況を考慮して審査してくれるのが特徴です。

さらに、全国13,000店舗のコンビニで即日で契約書類を受け取ることができるので、最短当日の融資も可能となっています。

\来店不要で利用できます!/

迷ったら「中央リテール」がおすすめ!その3つの理由とは?

ここまで、借金200万円の一本化を成功させる際におすすめのおまとめローンを6社ご紹介してきました。どれも魅力的なものばかりなので、正直どれにしようか迷ってしまった方も多いのではないでしょうか。

もし迷ってしまったなら、中央リテールが最もおすすめです。

- 「貸金業務取扱主任者」に相談ができる

- スタッフ対応が丁寧で安心感があると評判

- 上限金利が低い

中央リテールのおまとめローンは10年以上の実績があります。

また、融資担当者は全員が国家資格「貸金業務取扱主任者」を取得しているため、安心してお金の相談ができます。

さらに、上限金利は一般的な貸金業者よりも低く、最大でも13.00%に設定されているため、借金を一本化する際に利息軽減の効果が期待できます。

スタッフの対応についてもユーザーから高い評価を得ているので、借金200万円をおまとめローンで一本化する場合は、中央リテールが最もおすすめです。

\当サイト最もおすすめのおまとめローン/

200万円の融資が絶対通るおまとめローンなんてあるの?

- 200万円の融資が絶対通るおまとめローンはない

- おまとめローンは通常のカードローン等より厳しく審査される傾向にある

- おまとめローンの審査基準は金融機関により異なる

200万円の融資が必ず通るおまとめローンは存在しません。

ただし、おまとめローンは総量規制の対象外であるため、年収の3分の1を超える借入が可能となっています。なので、通常のカードローンやフリーローンよりも審査に通りやすいと考える人もいるかもしれません。

しかし、200万円という高額な借入は通常のカードローンやフリーローンと比較して審査が厳しくなる傾向にあります。また、おまとめローンの契約時には必ず審査が行われるため、「絶対通るおまとめローン」は存在しません。

それでも、金融機関によって審査基準は異なるため、当サイトでは独自の審査基準を設けている中小消費者金融をおすすめしています。

ただし、中小消費者金融のおまとめローンでも200万円の融資が通る保証はありません。ですが、銀行や大手消費者金融よりも審査に前向きな所が多いので、ぜひ検討してみて下さい。

おまとめローンの特徴をわかりやすく解説!

ここからはおまとめローンについてわかりやすく解説していきます。

「おまとめローンについて詳しく知りたい」

というあなたは、ぜひ参考にしてみて下さい。

おまとめローンとは複数の他社借入を1社にまとめられるローン商品!

- 借金を一本化する事で金利が低くなる

- 複数社への返済の手間や振込手数料の負担を減らせる

- 年収の3分の1以上の金額でも借入可能(総量規制対象外)

- 借金の返済以外にはお金を使えない

- 返済期間を長くすると利息が増えてしまう

- 追加の借り入れができない

- 審査が厳しい

「おまとめローン」とは、複数の他社借入を1つにまとめることができるローン商品です。このローンを利用することで、借入利息の大幅な軽減や、複数社への返済負担(手数料や手間など)を軽減することができます。

さらに、おまとめローンは総量規制の対象外となっているため、年収の3分の1を超える借入がある場合でも利用可能です。

総量規制とは、「貸金業者からのお借入れは年収の3分の1まで」という法律になります。

ただし、おまとめローンで借金を一本化する場合、注意が必要な点があります。それは、毎月の返済額を少なく設定すると返済期間が長くなり、結果的に支払う利息の総額が増えてしまうことがある点です。

そのため、返済計画をしっかりと立てて、利息の総額が増えないよう注意する必要があります。

消費者金融と銀行系のおまとめローンには違いがある!

- 消費者金融のおまとめローンでは銀行系カードローンの借入はおまとめ対象外

- 銀行系おまとめローンでは貸金業者からの借入も一本化できる

おまとめローンには、「消費者金融のおまとめローン」と「銀行系おまとめローン」の2種類があります。

ただし、「消費者金融のおまとめローン」では、銀行系カードローンの借入はおまとめ対象外となっているため注意が必要です。

一方、「銀行系おまとめローン」では、消費者金融やクレジットカードのキャッシング枠など、他の貸金業者からの借入も一本化することができます。

したがって、現在の借入の中に銀行系カードローンの借入がある場合には、銀行系おまとめローンを検討する方が良いでしょう。

おまとめローン200万の借入を成功に近づける申込者の属性条件を解説!

| 他社借入状況 | 他社借入の総額と件数は少ない方が有利。 |

|---|---|

| 年齢 | 特に25~35歳の若年層が有利。 |

| 住居種類 | 持ち家が最も有利。賃貸の場合は住居年数が長い程有利。 |

| 家族構成 | 既婚者が最も有利。独身なら実家暮らしの方が有利。 |

| 勤務先 | 公務員や有名企業・上場企業が最も有利。これら以外なら会社に公式サイトがあると有利。 |

| 勤務年数 | 長ければ長い程有利。最低1年は勤続実績があった方が良い。 |

| 雇用形態 | 優位性が高い順は正社員、契約社員、派遣社員、パート・アルバイト、自営業。 |

| 年収 | 少ないより多い方が有利。また、高収入より安定している方が有利。 |

申込者の「属性」とは、金融機関がおまとめローンの審査に用いる上記のような項目のことを指します。

属性評価が低い場合、おまとめローン200万円の審査を通過することが難しくなります。なので、属性のステータスを向上させることで、金融機関の審査通過率を高めることができます。

たとえば、出世や副業により年収を増やす、勤続年数を増やす、雇用形態を正社員に昇格させて収入の安定性を高めるなどの方法があります。

おまとめローンの審査になかなか通らない場合には、上記を参考にぜひ属性を上げてみて下さい。

おまとめローンで借金200万の一本化に成功できない3つの原因!

- 過去に延滞や滞納がある

- 短期間に複数社の審査に落ちている

- 違法業者から借り入れしている

ここからは、おまとめローンで借金200万円の一本化に成功できない場合の3つの原因について解説していきます。

「おまとめローン200万円の審査に落ちてしまったけど、原因がわからない…」

というあなたは、ぜひ参考にしてみて下さい。

原因①:過去に延滞や滞納がある

- 過去に延滞や滞納があると返済能力が低いと判断される

- 延滞や滞納に関する情報は信用情報機関に登録されている

以前に延滞や滞納がある場合、おまとめローンで200万円の一本化に成功できる可能性は非常に低くなります。これは、返済能力が低いと判断されるためです。

過去の延滞や滞納に関する情報は、信用情報機関に登録されており、融資審査の際に金融機関に確認されます。

| 信用情報機関 | 情報開示申込ページ |

| JICC(日本信用情報機構) | https://www.jicc.co.jp/kaiji |

| CIC(割賦販売法・貸金業法指定信用情報機関) | https://www.cic.co.jp/confidence/glance.html |

| KSC(全国銀行個人信用情報センター) | https://www.zenginkyo.or.jp/pcic/open/ |

「信用情報」とは、個人が金融機関との取引で生じた情報や、クレジットカードの利用履歴、返済履歴などが蓄積されたものを指します。

特におまとめローンは一般的に高額な融資になるため、審査も通常のカードローンやフリーローンよりもさらに厳格に行われる傾向にあります。

なので、過去に延滞や滞納がある場合には、おまとめローンで借金200万円の一本化に成功することはかなり難しいと言えるでしょう。

原因②:短期間に複数社の審査に落ちている

- 「短期間に複数審査落ち=お金に困っている=返済能力が低い」と思われる

- 1ヶ月で3社以上の審査落ちがある場合には要注意

- 審査の再チャレンジは6ヵ月以上期間を空けて行うのがおすすめ

短期間に複数のおまとめローンの審査に落ちている場合、その後の審査では返済能力が低いと判断される可能性が高くなります。具体的には、1ヶ月で3社以上の審査落ちがある場合には注意が必要です。

審査落ちの情報は信用情報機関に6ヶ月間登録されています。そのため、短期間に複数回の審査落ちあると、それが原因でおまとめローンの審査に通らないことがあります。

おまとめローンは高額な融資になることが多いため、審査も厳しく行われています。そのため、繰り返し審査に落ちてしまうと、より審査に通るのが難しくなってしまうのです。

なので、審査落ちが続いている場合には、6ヶ月以上期間を空けてから再チャレンジするのがおすすめです。

原因③:違法業者から借入している

- 金融機関では違法業者からの借入分はおまとめできない

- 違法業者から借りている場合には弁護士に相談するのがおすすめ

違法な貸金業者から借入している場合、おまとめローン200万円の審査に通過することはできません。なぜなら、金融機関では違法な貸金業者からの借入分はおまとめできないためです。

もし違法な貸金業者からの借入がある場合には、おまとめローンは諦め、弁護士に相談することをおすすめします。

おまとめローンで借金200万の一本化成功を目指す際の4つの注意点!

- 申込時に虚偽の申告をしない!

- 違法業者は利用しない!

- 1社に絞って申込む!(複数社に多重申込をしない)

- 必要書類の提出は即対応する!

ここからは、おまとめローンで借金200万の一本化の成功を目指す際の4つの注意点について解説していきます。

是非こちらも参考にしてみて下さい。

注意点①:申込時に虚偽の申告をしない!

- 嘘がバレれば審査落ちが確定する

- 後で嘘がバレると強制解約&一括返済が求められる

- 詐欺罪の成立や高額な賠償金が発生する可能性もある

おまとめローンで200万円の借入を申し込む際には、虚偽の申告はしてはいけません。

虚偽の申告をして審査に通過したとしても、返済途中で嘘が発覚した場合には強制解約となり、全額返済しなければならなくなります。また、最悪の場合、詐欺罪や訴訟、高額な賠償金などが発生するリスクもあります。

なので、金融機関におまとめローン200万円の借入を申し込む際には、必ず正直な内容で申し込むようにしてください。

注意点②:違法業者は利用しない!

- 違法業者とは貸金業の未登録または利息制限法違反の貸付を行っている業者

- 借金返済の相談に乗るフリをして接触してくる「ソフトヤミ金」にも注意

- 怪しい時は申込前に貸金業登録業者のチェックをした方が良い

違法業者と呼ばれる貸金業者は、貸金業法や利息制限法に違反してお金の貸し付けを行っています。これらの業者は、金融庁に登録していなかったり、法外な高金利を取ったりしているのが特徴です。

違法業者は取り立てが非常に激しく、親戚家族や職場にまで被害が及ぶ事もあります。なので、違法業者には絶対に手を出さないよう注意が必要です。

もし違法業者の被害に遭ってしまった場合には、すぐに警察に相談することが重要です。

なお、日本貸金業協会の公式サイトには、悪質業者の手口について掲載されています。

主に電話、チラシ、ダイレクトメールを使い、「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」などといった甘い言葉で勧誘してきます。(中略)少しでも返済が遅れると、あらかじめ聞いておいた連絡先に脅迫まがいの電話をかけるなど厳しい取立てを行い、精神的に追い詰め、違法な高金利の利息を支払わせます。

出典:日本貸金業協会

また、最近は優しい態度で接近してくる「ソフトヤミ金」と呼ばれる違法業者も現れています。彼らはソフトな対応で近づいてくるため、悪質業者であるかどうかを判断することは難しいと言われています。

しかし、貸金業者が違法業者かどうかを判断するためには、貸金業登録があるかどうかを確認すると良いです。

貸金業登録業者を確認するには、金融庁の「登録貸金業者情報検索入力ページ」や、日本貸金業協会の「貸金業相談・紛争解決センター(0570-051-051)」を利用するのがおすすめです。

注意点③:1社に絞って申込む!(複数社に多重申込をしない)

- 多重申込は融資の審査に落ちる可能性を高めてしまう

- 多重申込の事実は信用情報機関に6ヶ月間記録されている

- 「多重申込=お金に困っている=返済能力が低い」と思われる

おまとめローンで借金200万円の一本化成功を目指す場合、複数の金融機関に同時に申し込むことは審査で不利になる可能性があります。

「何社かに申し込んでおけば、どれかは必ず通るはず」と考える方もいるかもしれませんが、実はそれは逆効果です。複数の金融機関に同時に申し込むと、信用情報機関に履歴が残り、返済能力が低いと判断されるリスクが高まるためです。

なので、おまとめローンを申し込む場合は、必ず1社ずつ申し込むようにしましょう。

注意点④:必要書類の提出は即対応する!

- 身分証(健康保険証、運転免許証、パスポート等)

- 所得証明書 など

おまとめローン200万円の融資審査には、上記のような必要書類の提出が必要です。そのため、申し込み前にあらかじめ必要書類を準備しておくことが重要です。

また、書類の提出が遅れた場合、審査が不利になることがありますので、できるだけ早めに提出するようにしましょう。万が一、書類の提出が遅れる場合には、事前に金融機関に連絡し、理由を説明すると良いでしょう。

おまとめローンで借金200万の一本化を成功させる為の3つの対処法!

- 現在の借入件数を減らす!

- 不動産担保ローンも検討する!

- 使用していないカードローンは解約しておく!

ここからは、おまとめローンで借金200万の一本化を成功させる為の3つの対処法を解説していきます。

「どうしてもおまとめローン200万円の借入を成功させたい!」

というあなたは、ぜひ参考にしてみて下さい。

対処法①:現在の借入件数を減らす!

おまとめローンは、複数の借金を一つにまとめることに特化したローンですが、実は借入件数が多すぎると審査で不利になる場合があります。これは、借入件数が多い場合、返済能力が低いと判断されるためです。

具体的には、借入件数が5件以上あると審査で不利になる可能性があります。そのため、借入総額が少ないところから優先的に完済し、借入件数を少なくしてからおまとめローンに申し込むことで、借入に成功しやすくなります。

対処法②:不動産担保ローンも検討する!

- 低金利で借りられる

- 借入限度額が大きい

- 長期間借りられる

- 使途は自由なのでおまとめローンとしても使える

- 審査で不動産を評価する時間がかかる(数日~1週間程度)

- 手数料負担が発生する

- 返済できなくなると不動産が処分されてしまう

おまとめローンでの借入に失敗した場合には、不動産担保ローンを検討する手もあります。

不動産担保ローンとは、不動産を担保にして借り入れるローンで、土地や建物といった不動産の価値が審査に影響します。一般的な無担保ローンよりも、大きな金額を低い金利で長期間借り入れできるのが特徴です。

その際、融資金の使途は原則自由なので、おまとめローンとして活用することも可能となっています。

ただし、不動産担保ローンの契約には「抵当権、根抵当権の登記費用」「印紙代」「不動産鑑定費用」「事務手数料」などの費用がかかる点には注意が必要です。

ちなみに、不動産担保ローンのおすすめは「デイリーキャッシングの不動産担保ローン」になります。ご利用条件は下記のようになりますので、不動産担保ローンを検討する際にはぜひ参考にしてみて下さい。

| 融資条件 | 不動産を所有している事。年齢制限はなし。 |

| 融資金額 | 200万円~8,000万円 |

| 年率 | 5.2%~13.0% |

| 返済回数 | 36回~360回 |

| 返済期間 | ~最長30年 |

| 返済方式 | 元利均等 自由返済 |

| 担保 | 不動産 |

| 保証人 | 原則不要 |

| 必要書類 | 免許証 納税証明書 登記簿謄本など |

| 遅延損害金 | 年率20.0% |

対処法③:使用していないカードローンは解約しておく!

もし、現在使用していないカードローン契約がある場合には、おまとめローンに申し込む前に解約しておいた方が良いです。借入額が0円だったとしても、カードローンの契約があるというだけで借入件数にカウントされる可能性があるからです。

先述したように借入件数が多いと審査で不利になるので、現在使用していないカードローンがある場合には事前に解約しておいた方が良いでしょう。

おまとめローンで借金200万の一本化を成功させたい人によくあるQ&A

ここからは、おまとめローンで借金200万の一本化を成功させたい人によくあるQ&Aを紹介していきます。こちらもぜひ参考にしてみて下さい。

Q1.消費者金融から銀行に借り換えする際の審査は通りやすいですか?

申込者の属性によります。

もし、申込者に返済能力が見込めるなら、銀行も前向きに審査を行ってくれるはずです。

なので、返済能力に自信がある場合には、消費者金融から銀行に借り換えを検討するのも良いでしょう。

一般的に銀行の方が金利が低いので、返済負担が軽減されるはずです。

Q2.フリーローンでも借り換えできますか?

フリーローンは使途自由ローンなので借り換えも可能です。

ちなみに、フリーローンの方が金利が低くなる事もあるので、借金200万円を一本化する際にはおまとめローンと併せて検討してみると良いでしょう。

Q3.おまとめローンと借り換えローンの違いは何ですか?

- おまとめローンとは複数社の借金を1社にまとめるローンの事

- 借り換えローンとは借入先の金融機関を替えるローンの事

- 両者に共通する事は毎月の返済額や金利を下げる目的で利用する事

おまとめローンは複数の借金を1つのローンにまとめる事であるのに対し、借り換えローンは借入先の金融機関を変更して新しいローンを組み直す事を指します。

ちなみに、おまとめローンも借り換えローンの一種です。

両者に共通する点は、借入先を変更することで毎月の返済額や金利を軽減できる事です。

Q4.他社借入4社以上でもおまとめできる可能性はありますか?

他社借入4社以上でもおまとめできる可能性はあります。

ただし、借入件数が多くなればなるほど審査も厳しくなる点には注意が必要です。

なので、できれば借入額が少ない所を優先的に完済し、借入件数をなるべく少なくしてからおまとめローンに申し込むのが理想的と言えます。

Q5.おまとめローンは周りにバレずに借り入れできますか?

おまとめローンは周りにバレずに借り入れできます。なぜなら、基本的に担保や保証人は不要なローン商品だからです。

Q6.審査落ちした場合には再申し込みできますか?

おまとめローンに審査落ちした場合には再申し込みができます。

ただし、短期間に複数社で審査落ちしている場合には、半年以上期間を空けてから再申し込みされた方が良いです。信用情報機関に半年間は審査落ちの記録が残っているからです。

信用情報機関に審査落ちの記録が残ったままの状態で金融機関に融資の申し込みを行うと、余程お金に困っている人(=返済能力が低い人)と判断されて審査に通りにくくなるので注意しましょう。

まとめ

- 上限金利の低さで選びたい人におすすめ:中央リテール

- 大口ローン専門店を選びたい人におすすめ:ユーファイナンス

- 全国対応のおまとめローンを選びたい人におすすめ:デイリーキャッシング

ここまで、借金200万円の一本化を成功させる際におすすめのおまとめローン等についてまとめてきました。

おまとめローンで借金200万円の一本化を成功させるとなると、金額が大きいので金融機関の審査の目も厳しくなります。そのため、当サイトでは申込者の人格や事情まで考慮してくれる中小消費者金融のおまとめローンをおすすめしています。

もし上記の中に気になる会社がありましたら、ぜひ一度おまとめローンの審査にチャレンジしてみて下さい。

ちなみに、他の中小消費者金融のおまとめローンも検討してみたいという場合には、「【全国対応】おまとめローンの中小消費者金融一覧12社!」でも一覧にまとめてありますので、気になる方はぜひ参考にしてみて下さい。

| 借入額別おすすめおまとめローン | |||

| 150万 | 300万 | 400万 | 600万 |