他社借入が5件ある状況でも、借り入れできる金融機関にはどのようなところがあるのでしょうか。

他社借入が5件もある場合、金融機関の審査は一般的に厳しくなりますが、それでも借り入れできるケースは存在します。

また、貸金業者や銀行以外でも、お金を貸して貰えるところはあります。

この記事では、他社借入5件でも借り入れできる可能性があるところを23個紹介していますので、ぜひ参考にしてみてください。

ちなみに、当サイトではご契約をスマホで完結できる「サクっと!ちょいカリ」を最もおすすめしています。気になる方はまずはclickしてチェックしてみてください。

目次

- 1 他社借入5件でも借り入れできる可能性がある中小消費者金融おすすめ5社!

- 2 他社借入5件でも借り入れできる可能性がある中小消費者金融5社を3つの項目で比較!

- 3 他社借入5件でも借り入れできるおまとめローンおすすめ7選!

- 4 【担保あり】他社借入5件でも借り入れできるところ3選!

- 5 【担保なし】他社借入5件でも借り入れできるところ3選!

- 6 【公的融資制度】他社借入5件でも借り入れできるところ5選!

- 7 そもそも他社借入5件でも借り入れできるの?

- 8 他社借入に含まれる借金と含まれない借金を一覧で比較!

- 9 他社借入5件でも借り入れできる人の3つの条件を解説!

- 10 他社の借入件数や金額は自己申告だからバレない?

- 11 他社借入5件ある人が審査を通過する3つの方法!

- 12 他社借入件数を増やすよりもカードローンの増額の方が審査に通りやすい!

- 13 他社借入5件ある人が多重債務から抜け出す2つの方法!

- 14 他社借入5件でも借り入れできるところをお探しの方によくある質問

- 15 まとめ

他社借入5件でも借り入れできる可能性がある中小消費者金融おすすめ5社!

それでは、他社借入5件でも借り入れできる可能性があるおすすめの中小消費者金融を5社厳選してご紹介していきます。どれも優良な中小消費者金融となっていますので、是非お好みの会社を選んで審査に申し込んでみて下さい。

- 必要最低限の金額で申込む事⇒10万未満が最も通りやすい

- 申込時に虚偽の申告をしない事⇒嘘があると即審査落ち

- 複数社に同時申込はしない事⇒審査が不利になる

1.30日間利息0円で借りるなら「サクっと!ちょいカリ」がおすすめ!

| 金利 (実質年率) | 18~20% |

|---|---|

| 融資額 | 50万円迄(初回5万円迄) |

| 即日融資 | 可 |

| 年齢制限 | 20歳以上 |

| 申込方法 | 公式サイトはこちら |

- ご契約はスマホで完結(来店不要&郵送物なし)

- 審査時間は最短10分

- 安定した収入があればパート・アルバイト・学生でも利用可能

「サクっと!ちょいカリ」では、24時間365日スマートフォンからの申込を受け付けています。これにより、手軽にいつでもお金を借りる申込が可能です。

さらに、この中小消費者金融では特定の制限として「他社借入〇件以上は申込NG」というものはありません。そのため、他社借入が5件あっても借り入れできる可能性があります。

また、契約手続きはスマートフォン上で完結するため、自宅に郵送物が届く心配もありません。これにより、家族に気づかれることなく安心して利用することができます。

以上の理由から、「サクっと!ちょいカリ」は、他社借入が5件ある方にとってお借入の検討に値する選択肢と言えます。なので、まずは最初に検討してみることをおすすめします。

\土日祝日・夜間も受付中! /

2.上限金利の低さで選ぶなら「デイリーキャッシング」がおすすめ!

| 金利 (実質年率) | 8.5~18.0% |

|---|---|

| 融資額 | 1万~300万円 |

| 即日融資 | 可 |

| 年齢制限 | 20歳以上 |

| 申込方法 | 公式サイトはこちら |

※上記はフリーローンの場合

- 24時間ネット申込が可能

- 担保・保証人は原則不要

- 来店不要で利用できる

「デイリーキャッシング」は、24時間いつでもネットから申込が可能であり、来店しなくても借り入れができます。そのため、急にお金が必要になった場合でも、スマートフォンから簡単に申し込むことができます。

また、この中小消費者金融でも「他社借入〇件以上は申込NG」といった制限はありません。そのため、他社借入が5件あっても借り入れできる可能性があります。

さらに、金利の上限は18.0%と、大手消費者金融と同等の金利です。そのため、なるべく低金利での借り入れを希望する方には特におすすめです。

以上の理由から、デイリーキャッシングは、緊急にお金を必要とする場合や他社借入が5件ある方にとっても便利な選択肢と言えます。なので、是非こちらも検討してみてください。

\全国どこでも最短即日キャッシング/

3.親身に話を聞いて欲しいなら「エース」がおすすめ!

| 金利 (実質年率) | 7.0~20.0% |

|---|---|

| 融資額 | 1万~100万円 |

| 即日融資 | 不可 |

| 年齢制限 | 20~73歳 |

| 申込方法 | 公式サイトはこちら |

※上記はフリーローンの場合

- お客様の立場に立った審査対応をしてくれる

- 来店不要で借入できる

- 「対話」と「人と人の繋がり」を大切にしている

「エース」では、横浜に1店舗を構えながら全国対応の融資サービスを提供しています。

この中小消費者金融でも、他社借入が5件ある場合でも申し込みが可能です。

エースは、お客様との対話と人と人の繋がりを非常に重視しており、お客様のニーズに合わせた融資対応を行っています。お困りの際には親身にお話を聞いてくれるので、ぜひエースも検討してみてください。

\24時間ネット申込受付中!/

4.他社で断られた方には「スカイオフィス」がおすすめ!

| 金利 (実質年率) | 15.00~20.00% |

|---|---|

| 融資額 | 1万~50万円 |

| 即日融資 | 可 |

| 年齢制限 | 20歳以上 |

| 申込方法 | 公式サイトはこちら |

- アルバイトやパートでも借り入れできる

- 来店不要で借り入れできる

- 最短30分のスピード審査対応

「スカイオフィス」は、福岡県を本拠地としながら全国的に融資サービスを提供している中小消費者金融です。

スカイオフィスでは、20歳以上で安定した収入がある方であれば、アルバイトやパートの方も融資の対象となります。

また、他社で断られた方にも柔軟に対応してくれるので、他社借入が5件ある人でも検討してみる価値はあると言えるでしょう。

\他社で断られた方も相談可能!/

5.コンビニで契約書類を受け取るなら「フクホー」がおすすめ!

| 金利 (実質年率) | 7.30~20.00% |

|---|---|

| 融資額 | 5万~200万円(初回50万円迄) |

| 即日融資 | 可 |

| 年齢制限 | 20歳以上 |

| 申込方法 | 公式サイトはこちら |

- 新規の借入は初回50万円まで

- 全国13,000店のコンビニで即日契約書類の受け取りが可能

- 創業50年以上の安心と信頼の実績

「フクホー」は、大阪の難波で50年以上にわたる営業実績を持つ中小消費者金融です。

ただし、初めて利用する方には、最大で50万円までの借入限度額が設定されています。

また、債務整理の経験がある方に対してもお客様の現状に合わせた審査が行われています。そのため、他社借入が5件あっても借り入れできるケースもあります。

さらに、全国に13,000店舗あるコンビニエンスストアで契約書類を受け取ることができます。これにより、来店が難しい方でも手軽に利用できるようになっています。

\たった3秒でお借入れ診断が可能!/

他社借入5件でも借り入れできる可能性がある中小消費者金融5社を3つの項目で比較!

←スクロールできます→

| 公式リンク↓ | 金利(実質年率) | 融資額 | 即日融資 |

| 1.ちょいカリ | 18~20% | 50万円迄 (初回5万円迄) | 可 |

| 2.デイリーキャッシング | 8.5~18.0% | 1万~300万円 | 可 |

| 3.エース | 7.0~20.0% | 1万~100万円 | 不可 |

| 4.スカイオフィス | 15.00~20.00% | 1万~50万円 | 可 |

| 5.フクホー | 7.30~20.00% | 5万~200万円 (初回50万円迄) | 可 |

※上記はフリーローンの場合。

上表は、他社借入5件でも借り入れできる可能性がある5社を「金利(実質年率)」「融資額」「即日融資」の3つの項目で比較したものになります。

上限金利が最も低いのは、「デイリーキャッシング」でした。

ちなみに、一般的に利息制限法で決められている上限金利は次のようになっています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

なので、特に10万円未満の借入の場合には、上限金利が18.0%のデイリーキャッシングが最も有利と言えます。

また、デイリーキャッシングは融資の限度額が最も高くなっています。なので、100万円を超える金額を借りたい場合にもおすすめです。

他社借入5件でも借り入れできるおまとめローンおすすめ7選!

ここまで紹介したおすすめの中小消費者金融でも、「キャッシングできなかった…」というあなたは、もしかするとこんな状況ではないでしょうか?

- 総量規制(年収の3分の1)以上の借り入れがある

- またはそれに近い金額の借り入れがある

この状況だと、おそらく他のどの金融機関に申し込んだとしてもキャッシングできる可能性は低いと思われます。なので、これからはおまとめローンで借金を一つにまとめ、金利を抑える事を考えてみてはいかがでしょうか?

おまとめローンは総量規制対象外なので、例え総量規制を超えている場合でもお金を借りる事ができます。

そこで今回は、他社借入5件でも借り入れできるおまとめローンを7社だけ厳選してみました。

借金返済の金利を減らすなら絶対早い方が良いので、すぐにでも審査してもらうのがおすすめです!

1.上限金利の低さで選ぶなら「中央リテール」がおすすめ!

| 金利 (実質年率) | 10.95%~13.00% |

|---|---|

| 融資額 | 500万円まで |

| 審査時間 | 約2時間 |

| 返済期間 | 最長10年(120回) |

| 対象地域 | 宮城県・山形県・福島県・新潟県・群馬県・茨城県・栃木県・埼玉県・千葉県・東京都・神奈川県・静岡県・山梨県・愛知県・長野県・岐阜県・三重県・京都府・大阪府・兵庫県・奈良県 |

| 申込方法 | 公式サイトはこちら |

- おまとめローンは10年以上の運用実績

- 担当者全員が「貸金業務取扱主任者」の国家資格取得者

- スタッフ対応が丁寧で安心感があると評判

「中央リテール」は平成15年に設立された中小消費者金融であり、おまとめローンでは10年以上の運用実績を持っています。

中央リテールの融資担当者は、全員が「貸金業務取扱主任者」という国家資格を取得していますので、お金に関する相談を安心して行うことができます。

また、スタッフの対応が丁寧であり、安心感があると評判です。中央リテールを利用された方々からの評価も高いので、おまとめローン会社の中では最もおすすめです。

もし対象地域にお住まいの場合には、まずは中央リテールを検討してみることをおすすめします。

\上限金利の低さで選ぶならココ!/

2.限度額の高さで選ぶなら「ユーファイナンス」がおすすめ!

| 金利 (実質年率) | 7.30%~15.00% |

|---|---|

| 融資額 | 100万~700万円 |

| 審査時間 | 非公表 |

| 返済期間 | 最長10年(1~120回) |

| 対象地域 | 東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、静岡県、群馬県、山梨県 |

| 申込方法 | 公式サイトはこちら |

- 専業主婦や年金受給者は審査に通らない

- 他社借入6社でも審査に通ったとの口コミあり

- 保証人や担保は原則不要

「ユーファイナンス」は、主にビックローンのおまとめ(借り換え)に特化している中小消費者金融です。

ユーファイナンスの口コミには「他社借入が6社あっても審査に通った」との声もあります。そのため、借入金額が大きい方には特におすすめのおまとめローン会社と言えます。

さらに、ユーファイナンスはお客様のご希望やご要望に迅速かつ丁寧に対応してくれると評判です。なので、もし他の金融機関で断られてしまった場合でも、ユーファイナンスには相談してみる価値があると言えるでしょう。

\最短2分で申し込めます!/

3.全国対応で選ぶなら「デイリーキャッシング」がおすすめ!

| 金利 (実質年率) | 8.5%~14.5% ※おまとめローンの場合 |

|---|---|

| 融資額 | 50万~600万円 |

| 審査時間 | 最短30分 |

| 返済期間 | 最長10年(12~120回) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- 満20歳以上で定期収入のある方が対象

- スタッフの対応が親身との口コミあり

- 最短即日の融資も可能

「デイリーキャッシング」は、即日融資が可能な中小消費者金融です。

また、全国に対応しているため、地方にお住まいの方にもおすすめのおまとめローン会社と言えるでしょう。

おまとめローンの借り入れ限度額は最大600万円までですが、他社借入5件でも借り入れできる可能性はあります。

なので、特に地方住みのあなたは、このデイリーキャッシングを検討してみると良いでしょう。

\全国どこでもOKです!/

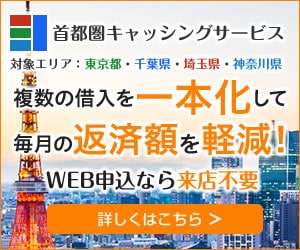

4.長期間借り入れしたいなら「首都圏キャッシングサービス」がおすすめ!

| 金利 (実質年率) | 7.30%~15.00% |

|---|---|

| 融資額 | 50万~800万円 |

| 審査時間 | 最短即日 |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 対象地域 | 東京都・千葉県・埼玉県・神奈川県 |

| 申込方法 | 公式サイトはこちら |

- 満20歳~70歳まで申込可能

- WEB申込なら来店不要

- 勤務先への在籍確認は原則なし

「首都圏キャッシングサービス」は、最長30年の返済期間を設定できる中小消費者金融です。このため、月々の返済額を減らしたい方には特におすすめです。

ただし、借金のおまとめによって金利が下がっても、返済期間を長くしてしまうと実は利息負担が増える可能性があることには注意が必要です。

また、勤務先への在籍確認は基本的に行われないため、借り入れしている事が職場にバレる心配がないという利点もあります。

さらに、WEB申込なら店舗に行かずに借り入れが可能ですので、忙しくて店舗に行く時間が取れない方にもおすすめです。

\毎月の返済負担を減らしたい人はココ/

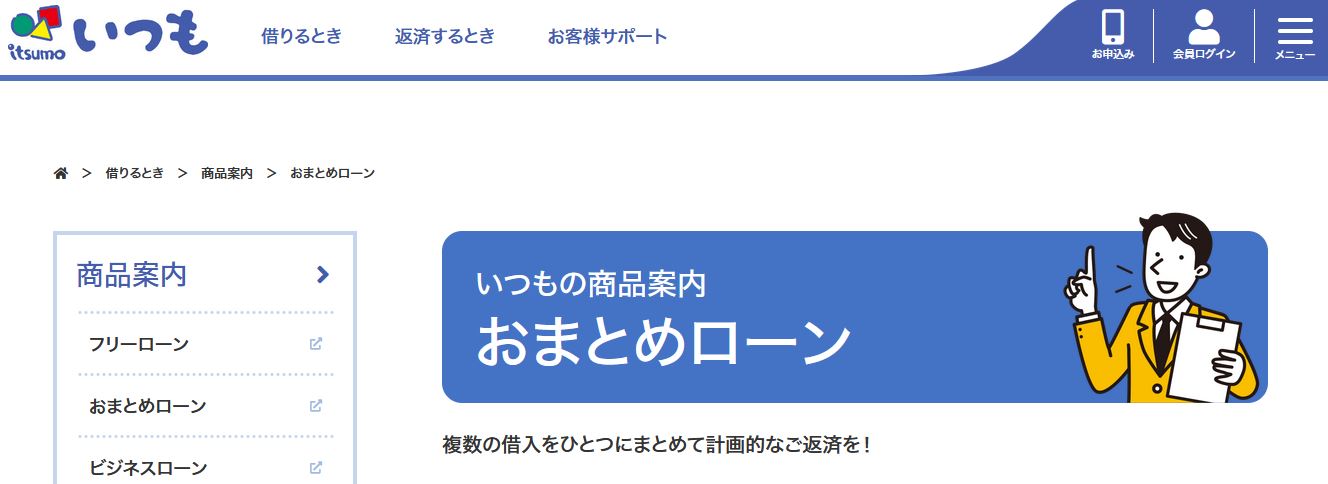

5.女性スタッフに対応して欲しいなら「いつものおまとめローン」がおすすめ!

| 金利 (実質年率) | 4.8~18.0% |

|---|---|

| 融資額 | 1万円~500万円 |

| 審査時間 | 最短30分 |

| 返済期間 | 2ヶ月~5年(2~60回) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- 女性スタッフが対応してくれる

- 来店不要で借入できる

- 郵送物一切なし

「いつも」は、お客様対応を全て女性スタッフが担当している中小消費者金融です。そのため、女性の方でも安心して利用できる特徴があります。

また、来店不要かつ郵送物なしで借入が可能なので、利便性も高いと言えます。

さらに、審査は最短30分で終わるため、比較的早く他社借入5件でも借り入れできるかどうかを確認する事ができますよ。

\65歳まで契約可能!/

6.契約手続きをWEBで完結させるなら「SMBCモビットおまとめローン」がおすすめ!

| 金利 (実質年率) | 3.00~18.00% |

|---|---|

| 融資額 | 500万円迄 |

| 審査時間 | 要確認 |

| 返済期間 | 最長13年4ヵ月(最大160回) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- フリーダイヤルで電話申込が出来る

- 契約手続きはWEB完結で郵送物なし

- 借入先へは振込手数料0円で振込してくれる

「SMBCモビット」では、おまとめローンの電話申し込みにはフリーダイヤルが利用できます。これにより、通話料を気にせずに申し込みができます。

また、契約手続きはすべてウェブ上で完結させる事ができます。スマートフォンがあれば、郵送物をやり取りする必要もなく、手続きをスムーズに進めることができます。

ただし、SMBCモビットのおまとめローンにお申込みができるのは20歳から65歳までという年齢制限があります。そのため、それ以外の年齢の方は他社のおまとめローンを検討する必要があります。

7.自動契約機で契約するなら「レイクdeおまとめ」がおすすめ!

| 金利 (実質年率) | 6.0~17.5% |

|---|---|

| 融資額 | 10万~500万円 |

| 審査時間 | 要確認 |

| 返済期間 | 最長10年(最大120回) |

| 対象地域 | 全国 |

| 申込方法 | 公式サイトはこちら |

- フリーダイヤルで電話申込が出来る

- 自動契約機で契約手続きが可能

- 借入先へは振込手数料0円で振込してくれる

「レイクdeおまとめ」では、借入先への振込手数料が無料となっています。これにより、他社借入が5件ある場合でも、現在の借入先への返済にかかる振込手数料を心配する必要はありません。

また、おまとめローンの契約手続きはSBI新生銀行カードローン自動契約機で行う必要があります。その為、審査に通った場合には必要な書類を用意して自動契約機に来店する必要がありますので、その点には留意してください。

【担保あり】他社借入5件でも借り入れできるところ3選!

| ①質屋 | 品物を預ける代わりに借入できる方法。借入時の審査なし。総量規制対象外。 |

|---|---|

| ②生命保険の契約者貸付制度 | 加入している生命保険の解約返戻金の一定範囲内で借入できる制度。借入時の審査なし。総量規制対象外。 |

| ③定期預金担保貸付 | 金融機関に預けている定期預金の残高を担保にしてお金を借りる方法。貸付時の審査なし。総量規制の対象外。 |

上記の表は、他社借入が5件でも担保を提供することでお金を借りることができるおすすめの金融機関を簡潔にまとめたものです。

また、表内の項目をクリックすると、詳細情報の記載場所までジャンプします。

「担保を提供してお金を借りたい」という方は、ぜひ参考にしてください。

①質屋に品物を預けて借入する!

- 返済義務がない

- 督促がない

- 融資履歴に残らない

- 必ずしも必要な金額が借入できる訳ではない

- 借入できる額は品物の買取り額よりも低くなる

- 質流れしてしまうと品物を取り戻せなくなる

「質屋」とは、品物を預けることでお金を借りることができる店舗です。担保となる品物があれば、他社借入が5件あっても借り入れすることができます。

また、無職や専業主婦など、どのような立場の方でも利用することができます。

品物を返却する際には一定の質料が発生し、これが質屋の収益となります。預けた品物の返却期限は通常、預けた日から3ヶ月後となります。

| ①質受けだし | 元金と質料を支払う事で預けていた品物を取り戻す事 |

|---|---|

| ②質利上げ | 質料を支払う事で1ヶ月間延長する事 |

| ③質流れ | 3ヶ月以内に質料の支払いも質受けだしもせず、預けていた品物の所有権が質屋に移る事 |

質屋での借入では、返済義務が必ずしもあるわけではありません。そのため、預けた品物を手放すことができる場合、選択肢の1つである「質流れ」(品物を売却)を選ぶこともできます。

ただし、延長料を支払って期限を延長し、最終的に質流れさせる場合、支払った延長料は返還されない点には注意が必要です。

他社借入が5件あり、消費者金融などからの融資がすべて断られている状況であれば、質屋を利用するのもおすすめです。

②生命保険の「契約者貸付制度」で借入する!

- 生命保険を解約せずに借入できる

- 金利が低い(2~6%程度)

- 審査がない

- 信用情報機関に記録されない

- 返済方法は自由で返済の期日もなし

- 最短即日の借入ができる

- 保証人不要

- 無職でも借入できる

- 借入期間が長くなる程利息が増えていく

- 保険の失効や解除のリスクがある

「契約者貸付制度」とは、保険会社が提供する制度であり、加入している積立型生命保険(終身保険や養老保険など)の解約返戻金の範囲内で融資を受けることができる制度です。

この制度は、無職や専業主婦などでも借入が可能であり、他社借入が5件あっても関係なく利用できます。

ただし、借入額には利息がかかり、借入期間が長くなるほど利息負担も増えるデメリットもあります。

また、借入額と利息が解約返戻金の上限を超える場合、保険契約が失効したり解除されたりするリスクがある点にも注意が必要です。

しかし、解約返戻金の70~90%の範囲内であれば、借入額の使途は自由で何度でも借り入れが可能です。

さらに、生命保険契約を継続したまま借入ができるため、保険の保障も受けられる利点もあります。

もし金融機関からの融資が受けられない状況で、積立型の生命保険に加入している場合には、この制度の利用を検討してみることもおすすめです。

③定期預金担保貸付で借入する!

- 返済期間は定期預金の満期まで

- 返済方法が自由

- 定期預金を継続したまま借入できる

- 低金利で融資が受けられる(1.0%以下もあり)

- 定期預金さえあれば面倒な手続きや審査は不要

- 総量規制の対象外

- 利息が発生する

- 借り過ぎると口座残高がマイナスになる

「定期預金担保貸付」とは、銀行や金融機関の定期預金を担保にして融資を受ける方法です。この方法は、他社借入が5件あっても関係なく利用できます。

定期預金は、あらかじめ預入期間を設定して利用する預金であり、満期日まで引き出すことはできません。しかし、一般の普通預金よりも高い金利が適用されます。

定期預金担保貸付は、定期預金を利用している場合に利用でき、手続きや審査は必要ありません。そのため、無職や専業主婦の方でも融資を受けることができます。

さらに、融資は最短即日で受けることが可能です。

返済に関しては、定期預金の満期日までに行えば良いため、返済スケジュールに追われることなく自分のペースで利用することができます。

ただし、借入には利息が発生します。しかし、金利は通常1.0%以下と非常に低い水準ですので、利用できる方には非常におすすめです。

【担保なし】他社借入5件でも借り入れできるところ3選!

| ①クレカのキャッシング枠 | クレジットカードのキャッシング枠を使って借入する裏ワザ。借入時の審査はないが、クレジットカードにキャッシング機能を付ける際には審査がある。 |

|---|---|

| ②従業員貸付制度 | 会社からお金を借入できる制度。「社内貸付制度」や「社内融資」とも呼ばれている。総量規制の対象外。 |

| ③家族・知人にお金を借りる | 無利息で借入できる可能性が高いが、トラブルになると信頼関係が悪化するリスクもある。借入時の審査なし。総量規制対象外。 |

上記の表は、他社借入が5件あっても担保不要で借りられるおすすめの金融機関をまとめたものです。

また、表内の項目をクリックすると、詳細情報の記載箇所にジャンプさせて確認する事ができます。

それでは各項目について詳しく解説していきますので、ぜひご参考にしてください。

①クレジットカードのキャッシング枠で借入する!

- 担保・保証人が不要

- 限度額の範囲内なら何度でも借入できる

- コンビニATMで借入できる

- 借金をしている感覚が薄くなりやすい

- ポイントの付与がない

- 不正利用された時に補償されない場合がある

- ご利用には事前の申し込みが必要で審査もある

- 総量規制の対象

他社借入5件でも担保不要で借りられる一つ目の方法は、クレジットカードのキャッシング枠を利用することです。

この方法では、他社借入が5件あってもクレジットカードの限度額内であれば何度でもコンビニATMを使って借り入れができます。

ただし、クレジットカードのキャッシング枠を利用するには、事前に申し込みをして審査を受ける必要があります。そのため、他社借入が5件になる前にクレジットカードのキャッシング枠の審査に通っていた場合には、すぐに利用できます。

ただし、既に他社借入が5件もある状態で新たに審査に申し込む場合は、やや厳しいかもしれません。また、審査には通常1〜2週間程度かかることが多いため、緊急でお金が必要な場合には注意が必要です。

また、クレジットキャッシングは総量規制の対象となるため、年収の3分の1以上の借入はできません。そのため、申し込む際には他社からの借入総額にも注意が必要です。

②従業員貸付制度で借入する!

- 信用情報に記録が残らない

- 低金利で借入できる(1.6%程)

- 金融機関より審査が通りやすい

- 返済の手間が少ない(給料から自動天引き)

- 総量規制の対象外

- 会社の人にお金に困っていると思われてしまう

- 退社時には一括返済が求められる

- 即日融資に対応している会社は少ない

従業員貸付制度は、自身が勤めている会社から融資を受けることができる制度です。この制度は「社内貸付制度」や「社内融資」とも呼ばれています。

従業員貸付制度は総量規制の対象外であるため、他社借入が5件ある場合でも総量規制の制約を受けずに借り入れができます。

ただし、この制度はすべての会社で提供されているわけではありません。一部の会社のみで福利厚生として導入されていますので、まずは自身の所属する会社が従業員貸付制度を提供しているかどうかを確認する必要があります。

なお、即日融資に対応している会社は少ないため、急いでお金が必要な場合には早めに自身の勤め先に相談してみることをおすすめします。

③:家族や知人に頼んで借入する!

- 借入の審査がない

- 利息がかからない

- 信頼関係が悪化する可能性がある

- 急に返済を求められる可能性がある

他社借入5件でも借り入れができる方法として、家族や知人に融資を頼むという選択肢もあります。

ただし、お金の貸し借りは人間関係に悪影響を及ぼす可能性があるため、誠実にお願いすることが重要です。メールや電話ではなく、実際に対面して話し合うことをおすすめします。

対面での会話では、相手の表情や態度が見えるため、真剣さが伝わりやすくなります。それにより、相手に親身になってもらえる可能性が高まります。

また、借入の理由を明確に説明することも重要です。具体的な理由を説明しましょう。例えば、「息子の学費を今月末までに支払わなければならないのですが、どうしても足りないので5万円を貸してください」といった具体的な説明がおすすめです。

さらに、返済計画をきちんと説明することも大切です。そうする事で、相手に返済がきちんと行われるイメージを持ってもらうことができるので、借入の成功率を高めることができます。

ただし、嘘をつかないことは非常に重要です。家族や知人であっても、嘘をついて借り入れることは避けましょう。嘘をついて借り入れると詐欺罪に問われる可能性があります(最長10年の懲役刑)。

それから、借用書の準備も検討しましょう。借用書は法的な効力があるので、誠実さを示す上で有効です。また、借用書があれば口約束による認識のズレを防ぐこともできるので、トラブルにもなりにくくなります。

その際、弁護士に相談して借用書を作成する方法もありますが、その場合には費用がかかります(約1万円以上)。なので、インターネット上で公開されているテンプレートを使用して自分で作成することも検討してみると良いでしょう。

【公的融資制度】他社借入5件でも借り入れできるところ5選!

| 1.生活サポート基金の 「生活再生ローン」 | 消費者金融から借入した債務や、税金・公共料金・家賃などの滞納分を整理する為の資金、生活再建のための自立支援金などを貸してくれる事業。 |

|---|---|

| 2.生活福祉資金貸付制度 | 障碍者や高齢者(65歳以上)、低所得者の生活を経済的に支える事を目的とした貸付制度。 |

| 3.母子父子寡婦福祉資金貸付制度 | 母子家庭や父子家庭、寡婦などを対象に、目的別に無利子または低金利(年1.0%)でお金を貸してくれる制度。 |

| 4.求職者支援資金融資 | 求職者支援制度で職業訓練受講給付金を貰う予定のある方が対象で、それを貰っても職業訓練中の生活費が足りない場合に融資が受けられる。貸付額:月額5万円または10万円の上限額×訓練月数 |

| 5.教育一般貸付 (国の教育ローン) | 高校生以上の子供を持つ親に対して在学費用を融資する制度。基本的に子供1人につき上限350万円まで借入が可能&固定金利は年1.95%。 |

公的融資制度は総量規制の対象外であり、他社借入が5件あっても利用することができます。

ただし、公的融資制度では一般的に貸付目的が事前に定められている為、資金の使途が制限されていることが多くあります。

しかしながら、公的融資制度は公の機関によって提供されているため、金利が非常に低い傾向にあります。そのため、貸付の資格要件を満たしている場合には、申し込む価値は十分にあると言えます。

そもそも他社借入5件でも借り入れできるの?

金融機関での借り入れ申し込みにおいて、「他社借入5件以上は申込不可」と明示されていない場合には、借り入れできる可能性はあると言えます。

ただし、他社借入が5件もある場合には、それは審査に悪影響を及ぼすことは間違いありません。返済先が複数存在する状況は、金融機関からすれば自社への返済が滞るリスクが高いと考えられるからです。

なお、銀行カードローンが他社借入に含まれるかどうかは、金融機関によって異なる場合がありますので、申し込み前に確認することをおすすめします。

また、携帯代の分割払いなどの残債は、通常、金融機関への申込時に申告する必要はありません。

他社借入に含まれる借金と含まれない借金を一覧で比較!

| 含まれる | 含まれない |

| ●消費者金融 ●クレジットカードのキャッシング枠 ●LINEポケットマネー ●メルペイスマートマネー ●dスマホローン ●auPAYスマートローン | ●知り合いからの借入 ●公的機関からの借入 ●脱毛のローン ●デンタルローン ●ブライダルローン ●銀行からの借入 ●住宅ローン ●カーローン ●携帯の分割払い ●奨学金 ●後払いの支払残高 ●クレジットカードのショッピング枠 |

上記の表は、他社借入に含まれる借金と含まれない借金の比較を一覧でまとめたものです。

貸金業者から融資を受ける際に重要な点として、他社借入の件数は正確に申告しなければならない事です。虚偽の情報提供を行って嘘がバレれば当然審査に落ちます。

もしも嘘がバレずに審査に合格できたとしても、返済中に嘘が明るみに出ると、即座に契約を解除されます。その場合、借りた金額は一括で全額返済しなければならないため注意が必要です。

それに最悪の場合、詐欺罪に問われたり、訴えられて高額な賠償金を払わなければならなくなったりするリスクもあります。

なので、キャッシングの申込を行う際には、必ず正確な情報を提供するようにしましょう。

他社借入5件でも借り入れできる人の3つの条件を解説!

- 現在の借入総額が総量規制以内である事!

- 安定した収入がある事!

- 現在の他社返済を滞納していない事!

ここからは、他社借入5件でも借り入れできる人の3つの条件を解説していきます。

「他社借入5件でも借り入れしたい!」

という場合にはぜひ参考にしてみて下さい。

条件①:現在の借入総額が総量規制以内である事!

他社借入5件でも借り入れできる人の条件には、まず現在の借入総額が総量規制以内である事が必要です(貸金業者から借り入れする場合)。

総量規制とは、「貸金業者からのお借入れは年収の3分の1まで」という法律になります。

ただし、総量規制の範囲内であっても必ずしも借り入れができるわけではありません。審査を通過するためには、なるべく返済して借入額を減らしておくことも重要です。

逆に言えば、副業やアルバイトなどで収入を増やし、総量規制の上限額を引き上げる方法もあります。

なお、銀行からの借り入れは総量規制の対象外です。これは、銀行が貸金業者ではないためです。

ただし、銀行の審査は一般的に貸金業者よりも厳格ですので、他社借入が5件もある場合には、銀行の審査を通過することは非常に難しいと考えられます。

しかしながら、「必ず銀行から借り入れたい」という場合には、メガバンクよりも新規顧客の獲得に積極的なネット銀行を選択することが有望な選択肢となるかもしれません。

条件②:安定した収入がある事!

他社借入5件でも借り入れできる条件には、安定した収入も不可欠です。

特にこのケースでは、既存の返済先が既に5件も存在するため、新たな借り入れ先の金融機関に対してさらなる返済能力を証明する必要があります。

そのため、安定した収入があり、新たに借り入れても返済できる自信がある場合には、チャレンジしてみても良いかもしれません。

条件③:現在の他社返済を滞納していない事!

他社借入5件でも借り入れできる条件には、現在の他社への返済が円滑に行われていることも非常に重要です。

金融機関の視点では、「他社の返済が滞っている場合には新たな貸付を行っても返済できない可能性が高い」と判断されるため、返済の遅れや滞納がないことが要件とされます。

また、奨学金は他社借入には含まれませんが、滞納がある場合には審査に不利な影響を与える可能性があるため注意が必要です。

他社の借入件数や金額は自己申告だからバレない?

金融機関では融資の審査時には必ず信用情報機関の情報を確認する事になっており、そこで申込者の他社の借入件数や金額がわかります。

| 信用情報機関 | 情報開示申込ページ |

| JICC(日本信用情報機構) | https://www.jicc.co.jp/kaiji |

| CIC(割賦販売法・貸金業法指定信用情報機関) | https://www.cic.co.jp/confidence/glance.html |

| KSC(全国銀行個人信用情報センター) | https://www.zenginkyo.or.jp/pcic/open/ |

「信用情報」とは、個人の金融取引やクレジットカードの利用履歴、返済履歴などの情報を含んだデータの集まりを指します。

借入申請時に他社の借入件数や金額を偽って申告すると、信用情報機関の情報確認によって嘘が発覚してしまいます。

嘘が明るみに出ると、審査に通過することはできませんので注意が必要です。

他社借入5件ある人が審査を通過する3つの方法!

- 融資希望額は必要最低限の金額で申込む!

- 1社に絞って申込む!(複数社に多重申込をしない)

- 必要書類の提出は即対応する!

ここからは、他社借入が5件ある人が審査を通過する3つの方法について解説していきます。

是非こちらも参考にしてみて下さい。

方法①:融資希望額は必要最低限の金額で申込む!

他社借入が5件ある方が融資の審査を通過するためには、借入希望額を最小限に抑えて申し込むことが非常に重要です。

利息制限法では、借入額に応じて上限金利が決められています。一般的に、借入額が少ないほど上限金利が高くなる傾向があります。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

上記より、特に借入額が10万円未満の場合には、貸金業者は最も高い金利での融資を行うことができます。また、少額の融資では貸金業者の貸し倒れリスクも低くなります。

そのため、他社借入が5件ある方が貸金業者の審査を通過するためには、できるだけ10万円未満の金額での申し込みを行うことが望ましいと言えます。

方法②:1社に絞って申込む!(複数社に多重申込をしない)

他社借入が5件ある方が金融機関から融資を受ける際には、同時に複数の会社に申し込むことは避けるべきです。というのも、短期間での複数社への申し込み情報が信用情報機関に記録されると、融資の審査に悪影響を及ぼす可能性があるからです。

信用情報機関に同じタイミングでの融資審査の申し込み記録が複数あると、金融機関からは「多重債務者」と見なされ、融資の審査が通りにくくなってしまいます。

そのため、他社借入が5件ある方が金融機関での審査通過率を高めるためには、できるだけ一社に絞って申し込むことがおすすめです。

また、もし審査に落ちてしまった場合には、1ヶ月程度の期間を空けてから新たな審査に申し込むようにしましょう。

方法③:必要書類の提出は即対応する!

- 身分証(健康保険証、運転免許証、パスポート等)

- 所得証明書

- 他社借入明細 など

金融機関の融資審査では、上記のような必要書類の提出が求められますので、申し込みをする前に用意しておくことは非常に重要です。

その際、書類の提出が遅れると審査に不利な影響を及ぼす可能性がある点には注意が必要です。金融機関から書類の提出を求められた場合には、できるだけ早く提出するように心掛けましょう。

もし何らかの理由で書類の提出が遅れる場合には、事前に金融機関に連絡し、遅延の理由を説明すると良いでしょう。

他社借入件数を増やすよりもカードローンの増額の方が審査に通りやすい!

他社借入が5件ある場合、新たに他社借入を増やすよりも既存のカードローンの限度額を増額する方が審査に通りやすい傾向にあります。

なぜなら、既にカードローンを利用していることで、カードローン会社からの信頼度が高まっている可能性が高いと考えられるからです。

ただし、カードローンの増額にも審査はありますので、以下の点には注意が必要です。

- これまで返済の滞納実績がない事

- 半年以上に渡って借入⇒返済の利用を続けている事

- 年収が希望する増額限度額の3倍以上ある事

まず第一に、返済の滞納実績がないことが重要です。過去に返済を滞納した実績があると、返済能力が低いと判断されてしまい、審査で不利になるからです。

次に、半年以上のカードローンの利用実績があると増額審査に有利になります。継続的に問題なくカードローンを利用している実績があると、カードローン会社からの信頼を得られている可能性が高くなるからです。

最後に、希望する増額限度額の3倍以上の年収を有していることも重要です。貸金業者から借り入れする際には、総量規制の範囲内である必要があるためです。

以上のポイントに留意しながら、カードローンの増額を検討してみましょう。

他社借入5件ある人が多重債務から抜け出す2つの方法!

- おまとめローンで借金を一本化する!

- 債務整理を行う!

ここからは、他社借入5件ある人が多重債務から抜け出す2つの方法について解説していきます。

「借金の返済に困っている…」

というあなたはぜひ参考にしてみて下さい。

方法①:おまとめローンで借金を一本化する!

- 借金を一本化する事で金利が低くなる

- 複数社への返済の手間や振込手数料の負担を減らせる

- 年収の3分の1以上の金額でも借入可能(総量規制対象外)

- 借入総額が多くても借りられる

- 借金の返済以外にはお金を使えない

- 返済期間を長くすると利息が増えてしまう

- 追加の借り入れができない

- 審査が厳しい

「おまとめローン」とは、複数の他社借入を1つにまとめることができるローン商品です。これにより、借入利息を大幅に削減でき、複数の返済負担を1つに統合することができます。

おまとめローンは総量規制の対象外の為、年収の3分の1を超える借入があっても利用することができます。この点が通常のカードローンやフリーローンとは異なる利点です。

さらに、おまとめローンを利用することで複数の借入先を一元化できるため、返済計画を立てやすくなります。

ただし、月々の返済額を少なく設定すると返済期間が長くなり、結果的に支払う利息の総額が増えてしまう可能性があります。そのため、返済計画を立てる際には慎重に行う必要があります。

以上から、返済計画を立てる際には、自身の経済状況や返済能力を十分に考慮し、慎重にプランニングすることをおすすめします。

方法②:債務整理を行う!

| 過払い金返還請求 | 借金返済時に必要以上に払い過ぎたお金の返還を求める手続きの事。 |

|---|---|

| 任意整理 | 裁判所を介さずに貸主と交渉して借金の減額や支払猶予を持たせてもらう手続きの事。 |

| 民事再生 (個人再生) | 借金返済が難しい事を裁判所に認めて貰い、借金を減額して貰う手続きの事。 |

| 自己破産 | 借金を返済できない事を裁判所に認めて貰い、借金の支払い義務を免除して貰う手続きの事。 |

他社借入が5件もあり、どの金融機関でも融資の審査に通らない場合には、債務整理を検討する選択肢も考えられます。

その際には、まず過払い金返還請求を検討しましょう。過払い金返還請求では、過去に返済時に過剰に支払った金額がある場合、返金を受けられる可能性があります。

ただし、任意整理や民事再生(個人再生)、自己破産を考える際には注意が必要です。これらの手続きを行うと、信用情報機関に金融事故として登録されてしまいます。

金融事故として登録されてしまうと、新たな借り入れが5〜10年の間非常に困難になるため、慎重な判断が必要です。そのため、債務整理を行う際には、専門家の助言を受けながら進めることが重要です。

他社借入5件でも借り入れできるところをお探しの方によくある質問

ここからは、他社借入5件でも借り入れできるところをお探しの方によくある質問について回答をまとめていきます。

こちらもぜひ参考にしてみて下さい。

Q1:複数の消費者金融から借りると周りにバレますか?

複数の消費者金融からお金を借りても、他の人に知られる心配はほとんどありません。

消費者金融業者は一般的に借り手のプライバシーを尊重し、配慮した対応をしています。

例えば、在籍確認の際には会社名を伝えずに、個人名で電話をかけてくれるため、同僚や上司に知られるリスクはほとんどありません。

Q2:他社借入5件あっても車のローンは組めますか?

他社借入5件の借入総額が大きい場合、車のローンを組むことができない可能性はあります。

車のローンを提供している金融機関は、借り手が完済まで延滞なく返済できるかどうかを審査します。

そのため、車のローンを組む際には、可能な限り借入額を少なくしてから申し込むことが望ましいです。

Q3:他社借入5件あっても手持ちのクレジットカードの増枠審査は通りますか?

他社借入が5件あっても、借入金額の総額が総量規制の範囲内であればクレジットカードの増額審査に通る可能性はあります。

ただし、クレジットカードの増額は、入会後半年経っていない場合や前回の申請から半年経っていない場合には申請ができないため注意が必要です。

また、増額申請を行った結果、限度額が逆に減らされるケースがある点にも注意しましょう。

Q4:年収の3分の1以上借りるとどうなりますか?

年収の3分の1以上の金額を借りたからと言って、借り手に何かペナルティがある訳ではありません。

年収の3分の1という基準は、貸金業者によるお金の貸し過ぎを抑える為の物だからです。

そうは言っても、借り入れ額が年収の3分の1を超えてしまうと、クレジットカードのリボ払いや消費者金融などからの新たな借り入れはできなくなるので注意しましょう。

まとめ

- スマホで契約を完結させたい人におすすめ:サクっと!ちょいカリ

- 上限金利が低い方が良い人におすすめ:デイリーキャッシング

- 親身に話を聞いて欲しい人におすすめ:エース

- 他社で断られた人におすすめ:スカイオフィス

- コンビニで契約書類を受け取りたい人におすすめ:フクホー

これまで、他社借入5件でも借り入れできる金融機関について詳しく説明してきました。

他社借入が5件もある状況で新たに借り入れをすることは容易ではありませんが、必ずしも不可能ではありません。消費者金融以外にもさまざまな選択肢や方法が存在します。ですので、ぜひこの記事を参考にして、様々な可能性を検討してみてください。

| 借入件数別おすすめ中小消費者金融 | |||

| 3件 | 4件 | 6件 | 7件 |